VIOP III

VIOP STRATEJİLERİ

Vıopta daha doğrusu endeks vadelide bundan sonraki süreç için stratejileri inceleyelim. Strateji derken stratejiden kastım stratejinin bir parçası olan alım satım sistemleri. İlk başta belirtmem gereken önemli bir konu var. Bu stratejilerin buraya konulma nedeni alın bu stratejileri kullanın bununla para kazanırsınız değildir. Bunlar örnektir. Bunların aynısını kullanmak ya da bunları geliştirmek size kalmıştır. Kullanımı sonrasında oluşabilecek kar veya zarar kullanıcının kendisine aittir. Yine de kırmızı ve büyük harflerle yazayım “ÖRNEKTİR”.

Stratejileri iki farklı veri terminali üzerinden inceleyerek paylaşacağım. Şu an piyasada en çok kullanılan matriks ve ideal. Her ikisinin de kendisine göre iyi ve kötü yanları var. Her ikisini de aktif olarak kullandığım için biliyorum. Amacım her hangi bir veri terminalinin reklamını yapmakta değil.

Vıopta daha doğrusu endeks vadelide bundan sonraki süreç için stratejileri inceleyelim. Strateji derken stratejiden kastım stratejinin bir parçası olan alım satım sistemleri. İlk başta belirtmem gereken önemli bir konu var. Bu stratejilerin buraya konulma nedeni alın bu stratejileri kullanın bununla para kazanırsınız değildir. Bunlar örnektir. Bunların aynısını kullanmak ya da bunları geliştirmek size kalmıştır. Kullanımı sonrasında oluşabilecek kar veya zarar kullanıcının kendisine aittir. Yine de kırmızı ve büyük harflerle yazayım “ÖRNEKTİR”.

Stratejileri iki farklı veri terminali üzerinden inceleyerek paylaşacağım. Şu an piyasada en çok kullanılan matriks ve ideal. Her ikisinin de kendisine göre iyi ve kötü yanları var. Her ikisini de aktif olarak kullandığım için biliyorum. Amacım her hangi bir veri terminalinin reklamını yapmakta değil.

Stratejiler içerisinde çok basit çok karmaşık olanlarda olacak. Ney nereye neden yazılmış detaylı incelemekte fayda var.

Şimdi matris ve ideal üzerinden sistemleri en basitten itibaren oluşturarak yavaş yavaş ilerleyelim. Bu sayfa diğerlerinden biraz uzun olacak çünkü değişik yapılardaki sistemleri inceleyerek gideceğiz. Stratejilerin yenileri yazıldıkça sayfa sonuna ekleecek. Matriks ve ideal dosyalarını her sisteme ait olan bölümde ekleeyceğim.

STRATEJİLER

Strateji-1-

Bu stratejide iki tane basit hareketli ortalama kullanacağız. Son dönemde, içinde bulunduğumuz piyasada trend olduğu için hareketli ortalama kullanacağız ki kısa vadede zaten kzandırmıştır. Bakalım uzu vadede ne yapmış. Sistem ve 50 periyotluk üssel ortalamaların kullanımı ile yazıldı.

Hareketli ortalamalar ile ilgili daha önce hazırladığım şu videoları izleyebilirsiniz.

VİDEO 1

VİDEO 2

Sistem içerisinde 5 periyotluk ortalamanı 50 periyotluk ortalamanın üzerinde olması al. Altında olması sat kuralı.

Matriks system testerde test ettiğimizde aşağıdaki sonuç çımaktadır.

Sistemin dosya halini indirmekiçin TIKLAYINIZ. İndirdikten sonra rar dosyasından çıkartıp. System tester da sistem al butonundan matrikse yükleyebilirsiniz.

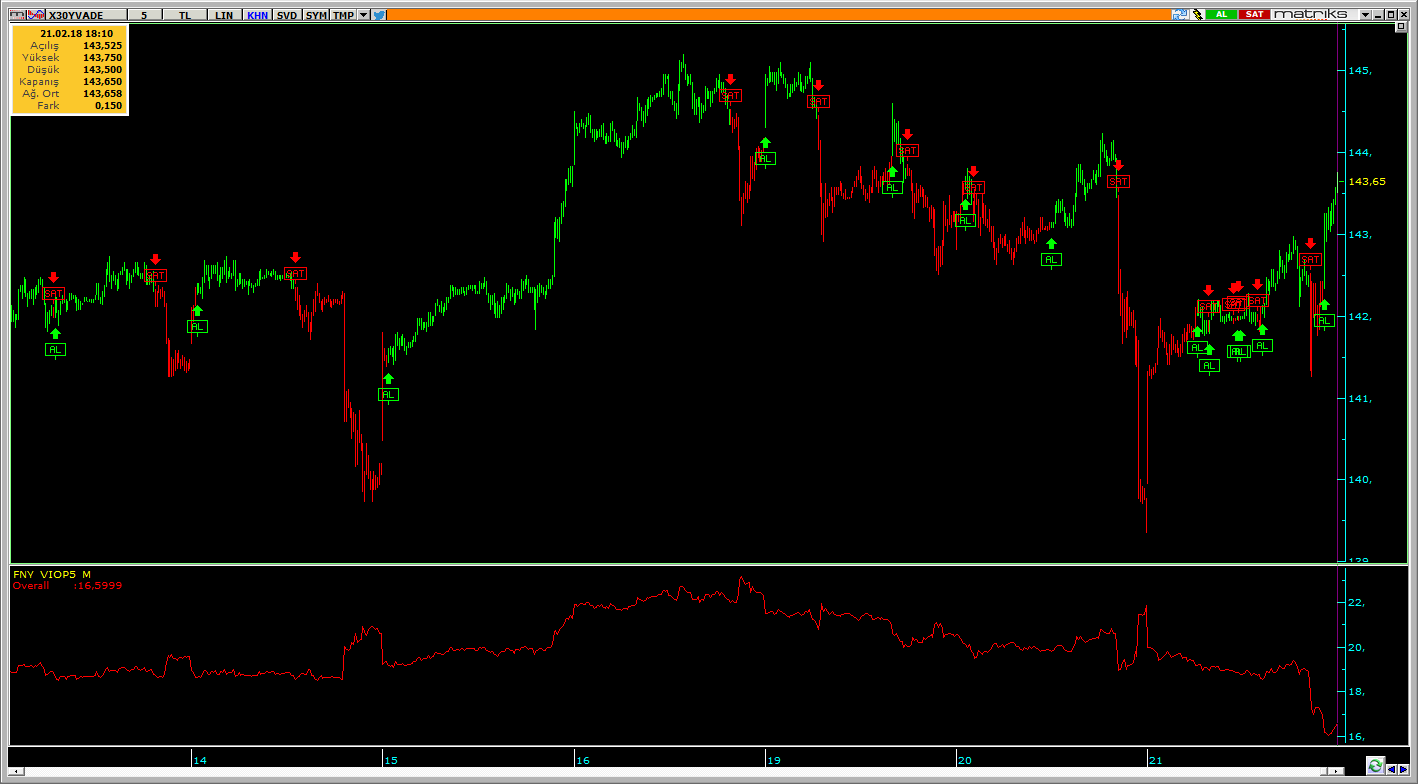

Sistemin ekran görüntüsü aşağıdaki gibi.

Grafikte görüldüğü üzere trend olan bölgelerde güzel puanlar almış. Ama yatayda hareketli ortalamalar her zamanki gibi çuvallamış.

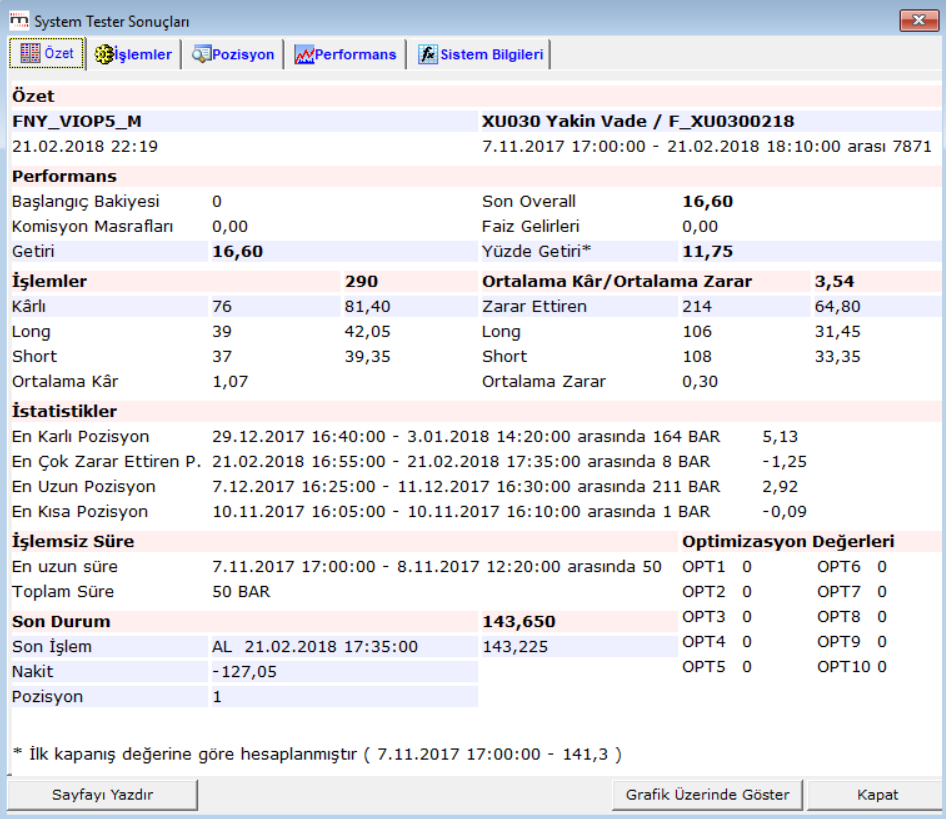

Sistemin test sonuçları aşağıdaki gibidir.

Burada komisyon aracı kuruma ödediğiniz komisyondur ve yaklaşık onbinde bir olarak kabul edilmiştir. Kayma ise sizin sisteminzde oluşan sinyal ile emri piyasaya gönderdiğinizde gerçekleştiği fiyat arasındaki farktır. Sinyal 121.000 seviyesinden gelmişse siz piyasaya emri gönderdiğinizde 121.025 den veya 120.975 den veya 121.050 den gerçekleşebilir. Yani pozitif yansıyabileceği gibi negatifte yansıyabilir. O yüzden kayma ve komisyon işlem başına 35 puan olarak hesaplanmıştır. (bu kayma ve komisyonun çok muhabbeti yapılır. Önemsiz gibi görünür ama önemlidir.)

Grafik üzerinde kazandıran işlem sayısı kaybettiren işlem sayısı risk kazanç oranı vs. ile bilgiler mevcut.

Asıl dikkat çekmek istediğim nokta şudur. Siz bir sistem yazarsınız 4 aylık sürede test edersiniz. (Burada matriks yada ideal olması önemli değil. Normalde idealde 10 yıllık veri yok. Kendim temin ettim. Belki matrikstede bir yolu vardır on yıllık test etmenin. Test eden arkadaşlar vardı. Elimdeki imkanlar dahilinde test yapıyorum.) Ve fiyata indikatör uydurma hatasına düşersiniz. Güzel puanlar çıkar ortaya. Fakat on yılda zarar yazmışsınız. İyide o zaman ki endeks değeri farklı şimdi farklı, puanlar, kazançlar, TL değeri vs tartışmalarına girmiyorum. Olaya kazanılan yada kaybedilen puan olarak bakıyorum.

Şimdi aynı sistem içerisine iz süren stop, stop, tekrar giriş koşulu ekleyerek yeni bir sistem oluşturalım. Buradaki formül kalıplarının içeriğini değiştirerek yeni sistemler oluşturabilirsiniz.

Sistem içerisinde 1500 puan stop ve iz süren stop kullanılmıştır. 4500 puan kar al kullanılmıştır. Tekrar giriş yöntemi olarak 5 periyotluk üssel ortalamanın önceki değerine göre konumu seçilmiştir. Eğer 5 periyotluk üssel ortalama önceki değerinden büyükse ve sistem al konumunda ise tekrar long pozisyon alınacaktır. Tam terside short pozisyonlar için geçerlidir. Bakalım bişey değişmiş mi?

Sistemi indirmek için TIKLAYINIZ.

Daha kötü olduğu görülüyor. İşlem sayısı artış göstermiş. Puanda ise pozitif bir gelişme yok. Peki iz süren stop ve kar al puanında değişim yapsak, hareketli ortalamaların periyoduyla oynasak ne olabilir. Yola 5 ve 50 üssel ortalama ie çıkmıştık. Mesele yavaş yavaş fiyata indikatör uydurmaya doğru gidiyor. Farkında mısınız?

İlk stratejide basit bir sistemi test ettik ve işe yarar bir sonuç elde edemedik. Sistem geliştirme sürecine devam.

Strateji-2-

Bu stratejide macd, rsi, hareketli ortalama, dema kullanacağız. Formül içeriklerini sistemleri matrikse yükleyince görürsünüz diye buraya yazmıyorum.

Sistemi dosya olarak indirmek için TIKLAYINIZ

Sistem performansı aşağıdaki gibidir.

Yaklaşık olarak son 4 ayda 21 bin puan kazanmış.

Ris kazanç oranı 2,23 olarak çıkmış. Yani kaybettirdiği her birimbaşına 2,23 birim puan kazanmış. Bu oranın 2,5 ve üzeri olası istenir.

Sistemin ekran görüntüsü aşağıdaki gibidir.

Şimdi aynı sistemi birde idealde deneyelim. Bakalm 10 yıl boyunca kullanmış olsaydık ne gibi bir sonuç ortaya çıkacaktı.

İdeal sistem dosyasını indirmek için TIKLAYINIZ.

Sistemin ekran görüntüsü aşağıdaki gibidir.

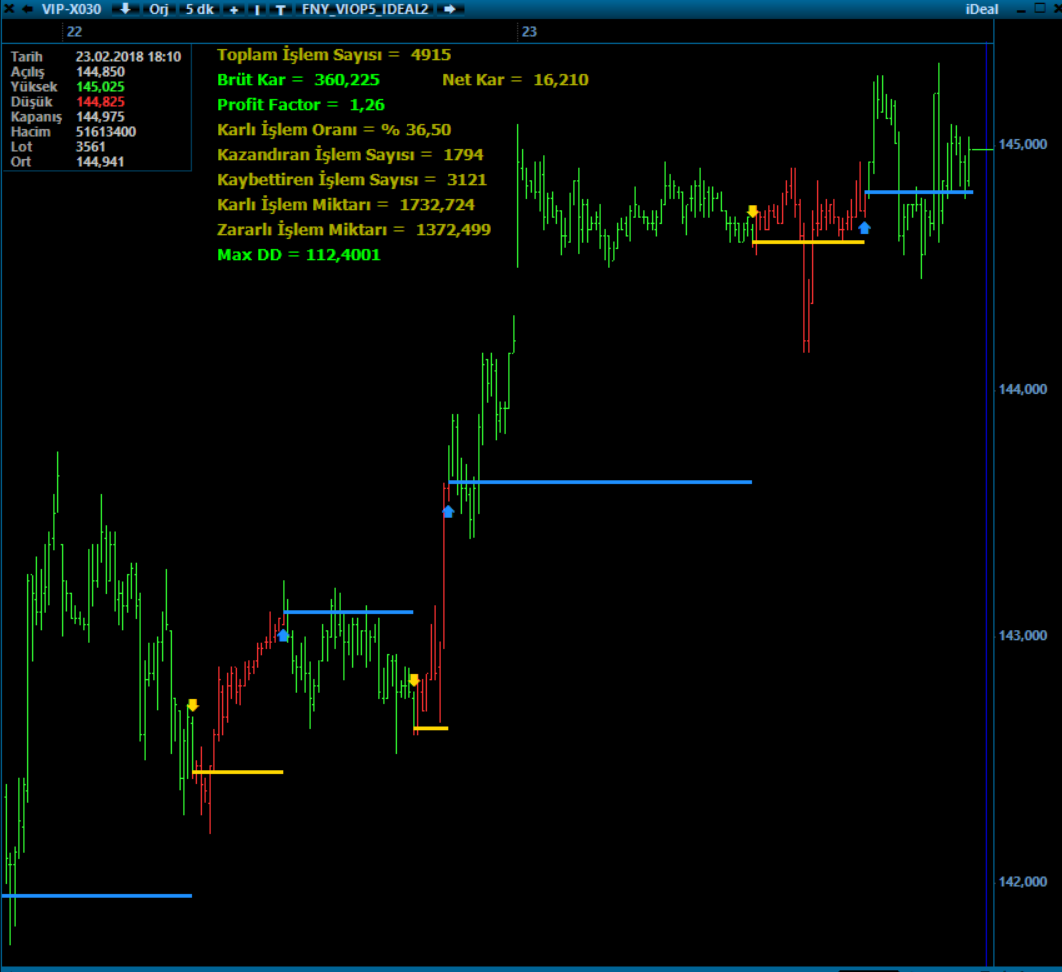

Son 4 ayda 21 bin puan kazandıran sistemimizi 10 ıl boyunca kullansaydık 360 bin puan kazanacakmışız. İşlem sayısı 4915 olarak hesaplanmış. Burada kayma ve komisyonu düştüğümüzde bize 16 bin puan kalmış. Attiğimiz taş kurbağayı ürkütmemekte.

Acaba sistem içerisine stop-iz süren stop koysak sonuçlar nasıl değişirdi. Bakalım.

Sistem içerisinde stop ve iz süren stop olarak 900 puan, kar al olarak 3500 puan kullanılmıştır.

Sistem olarak indirmek için TIKLAYINIZ

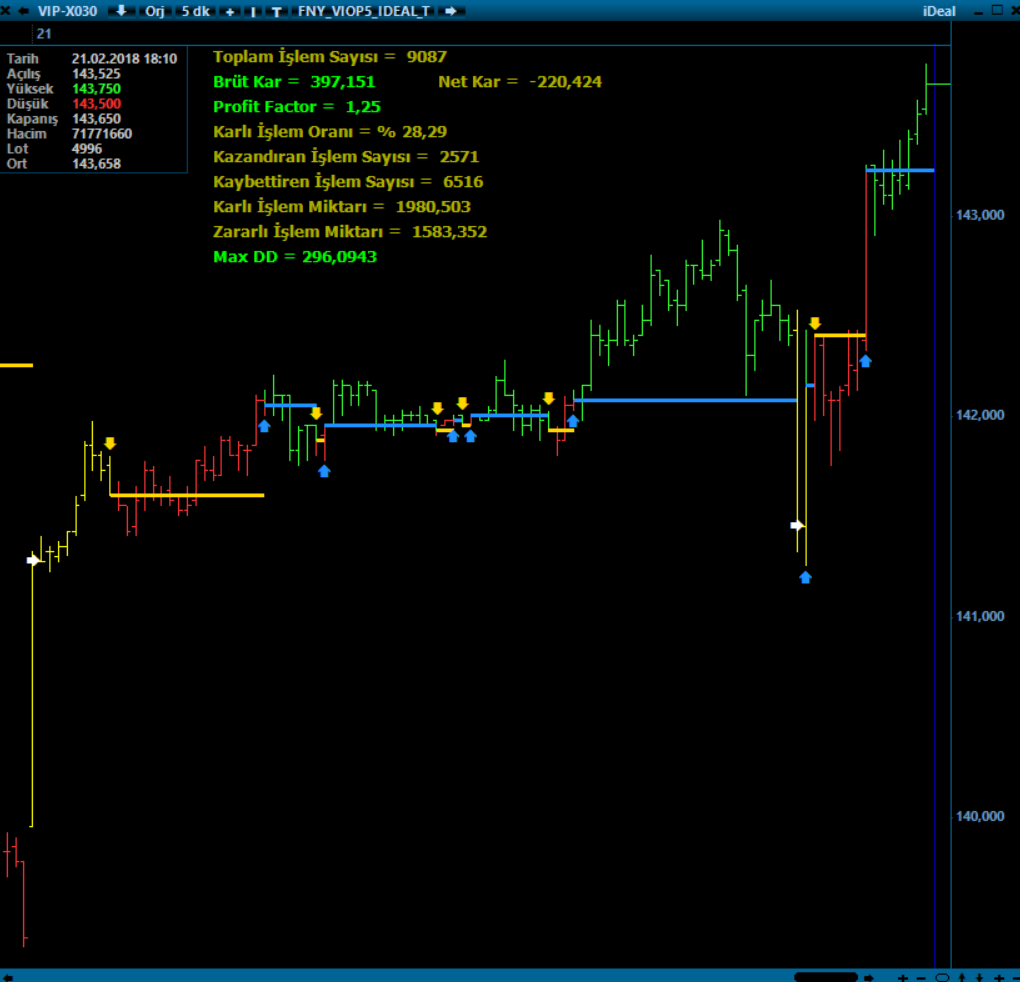

Sistem görüntüsü aşağıdaki şekildedir. Grafik üzerinde sisteme ait veriler gösterilmiştir.

Verilere bakacak olursak kaş yapacağız derken göz çıkartmakla kalmamış kulağ falan da koparmışız. Sistem daha önce en azından 16 bin puan kazandırırken şimdi -56 bin puanla eksiye de geçmiş.

Matrikste 4 ayda halbuki gayet başarılı bir sistem olarak görmüştük. Bu verilere göre bunu kullanmamak gerek.

İki tane örnek sistem palaştık ve bir işe yaramadıklarını gördük. İyide bunları niye paylaştın. Bir kaç indikatör kullanarak yada indikatör sayısını artırarak yazdığımız sistemler her iki veri terminainde de çuvalladı. "Sen bizimle dalgamı geçiyorsun"? Yoksa bu algoritma diye öve öve biriremedikleri bir şehir efsanesi mi?

İlk önce algorimik tradingle ilgilidaha önce yayınlamış olduğum şu yazıları lütfen bir okuynun.

ALGORİTMİK TRADING

SİSTEM TRADING

Yukarıdaki vermiş olduğum örneklerde anlatmak istediklerimiz şimdiye kadar nedir?

1- Bir sistemi uzun süre test edip denemeden kullanmayın? Yada test ettiğiniz veri seti uzun bir dönemi kapsasın. Kısa vadede başarılı olan bir sistem görüldüğü gibi uzun vadede çuvallayabiliyor. Sistem içerisine ne koyarsanız koyun, ister stop ister iz süren stop farketmiyor.

2- Sistem içerisinde kullandığınız bileşenler önemlidir. Her indikatör fiyattan hesaplanır. Fiyattan elde edilen 6 veriden biri, ikisi, üçü veya tamamı kullanılarak (açılış-kapanış-en yüksek-en düşük-volatilite-hacim). İndikatörler aşırı alım-satım, trend, momentum-güç, hacim göstergeleri olarak sınıflandırılmakta. (Bu sınıflandırayı değişik şekillerde yapanlarda var. Konumuz o olmadığından detaya inmiyorum)

Sistem içerisinde aynı aileden olan bir kaç gösterge kullanmak sadece sisteminizi yavaşlatır. Daha komplike hale getirir. Tek başlarına ayırıcı bir özelliği yoksa aynı aileden göstergeleri kullanmanın bir anlamı yoktur. Örneğin RSI, stochastic, W%R üçüe aşırı alım satım indikatörüdür. Bir osilatör olarak belirli bir alanda dalgalaır. Şimdi stochastic RSI ve W%R ye göre daha gürültüsüzdür yani daha ağır hareket eder. Fakat W%R hem stochastic hem RSI ye göre aşırı dalgalı ve gürültülüdür. E hangisini kullanacağız? Sistem inşaa ederken bu gösterelerde kendi yapıları gereği ayırıcı ve sizin sistem yapı mantığınıza uyan hangis? Belki üçünü de kullanmanız gerek. Buna en iyi karar verecek olan sizsiniz. Burada demek ki bilmemiz gereken indikatörler. Nasıl davarandıkalrı, nasıl hareket ettikleri, fiyatın hangi yönünü bize gösterdikleri.

3- Sistem içerisinde kullandığınız stop ve iz süren stop yöntemleri sisteminizin yapısına uygun olmalıdır. Stop ve iz süren stop mesafesi ise risk iştahınıza göre olmalı. Yani hem sisteme uygun hem risk iştahınıza uygun stop ve iz süren stopları ullanmanız gerekmekte. Kırk tilki olacak fakat kırkırkın kuyruu havada ve bir birine değmeyecek. Bu kadar basit.

Şimdi birde bireysel olarak kullandığım bir sistemin hem matriks hem ideal verilerine bakalım. Bunlar sadece örnektir. Unutmayın.

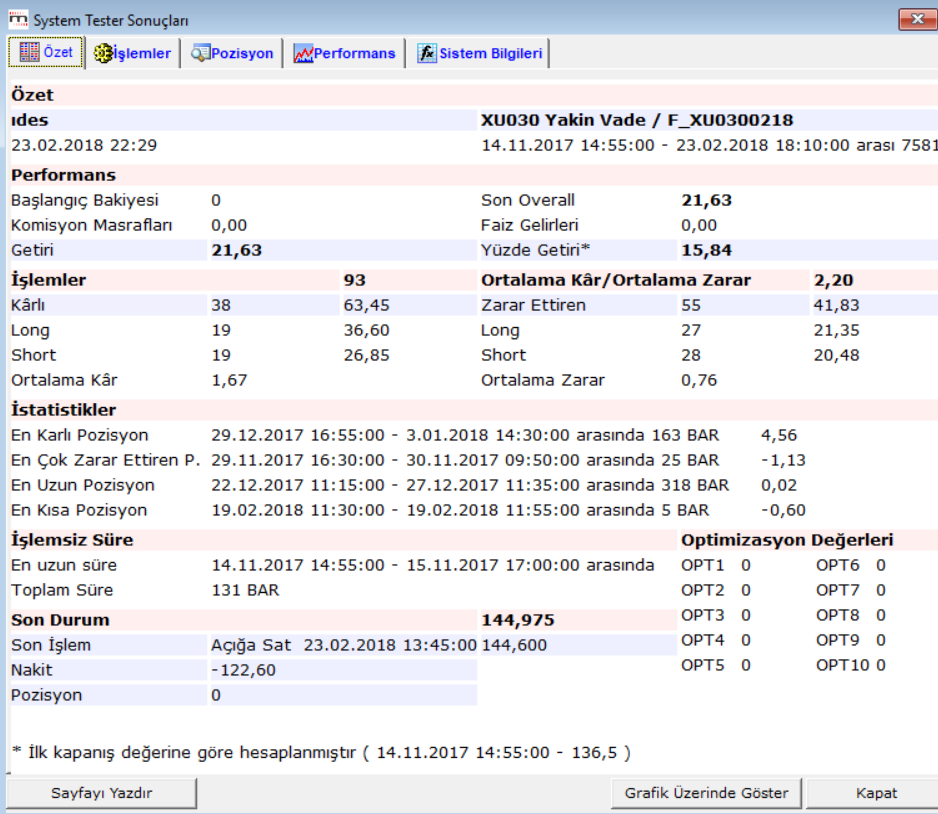

Matriksteki perfermans aşağıdaki gibi.

Sistem yaklaşık 4 ayda 21 bi puan kazanmış. Eh idare eder. Risk kazanç oranı 2,21.Fena sayılmaz ama 2,5 üzeri olması yukarıda da belirttiğim gibi daha iyi olurdu. İşlemlere baktığımızda 93 işlem yapmış. Bu işlemlerin 38 tanesi karlı 55 tanesi zararlı olmuş. Pek iyi değil.

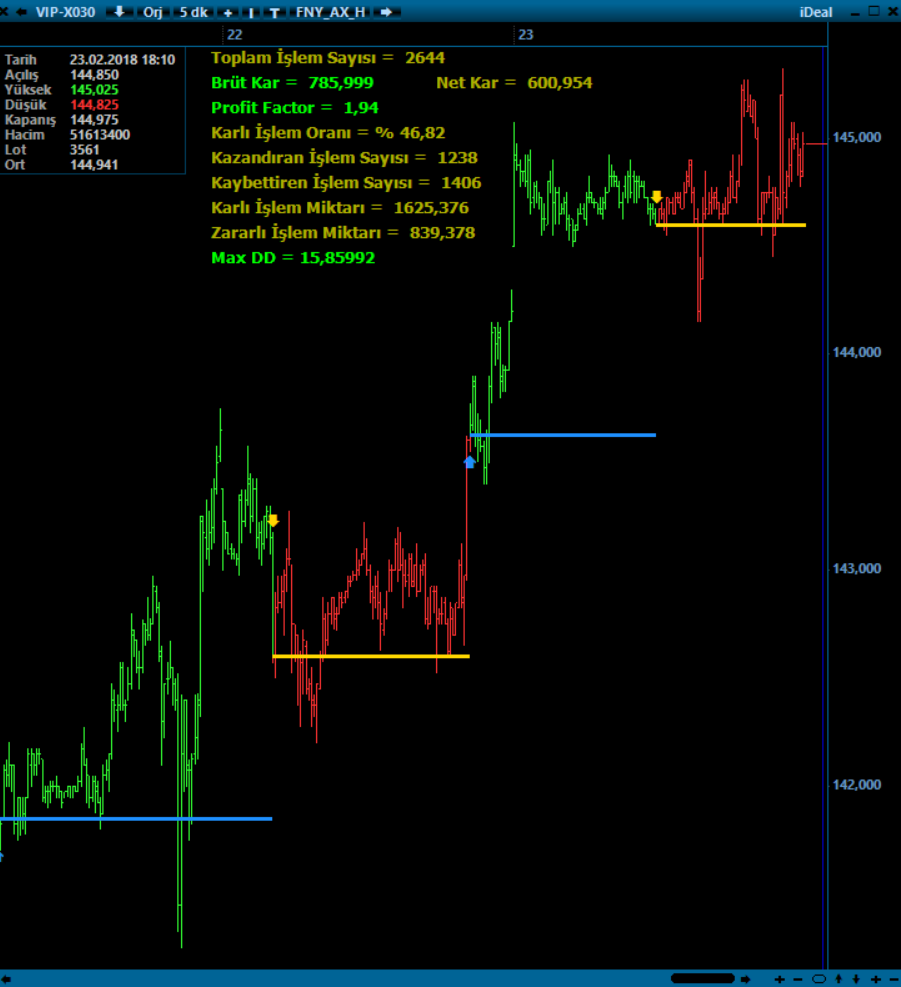

Şimdi birde on yıllık testlerine bakalım.

On yılda işlem sayısı 2644 adet. 785 bin puan kazanılırken kayma ve koisyon sonrasında geriye 600 bin puan kalmış. Risk kazanç oranı 1,94.

İşlem sayısı dahada azalırsa güzel bir sistem olacak. Risk kazanç oranını yükseltmek gerek. Bu sistemin verilerini paylaşmamın nedeni olabilirliğini göstermekti.

Yukarıdaki sistemi bireysel oalrak kullanıyorum. Test aşamasında olan bir kaç örnek daha atacağım.

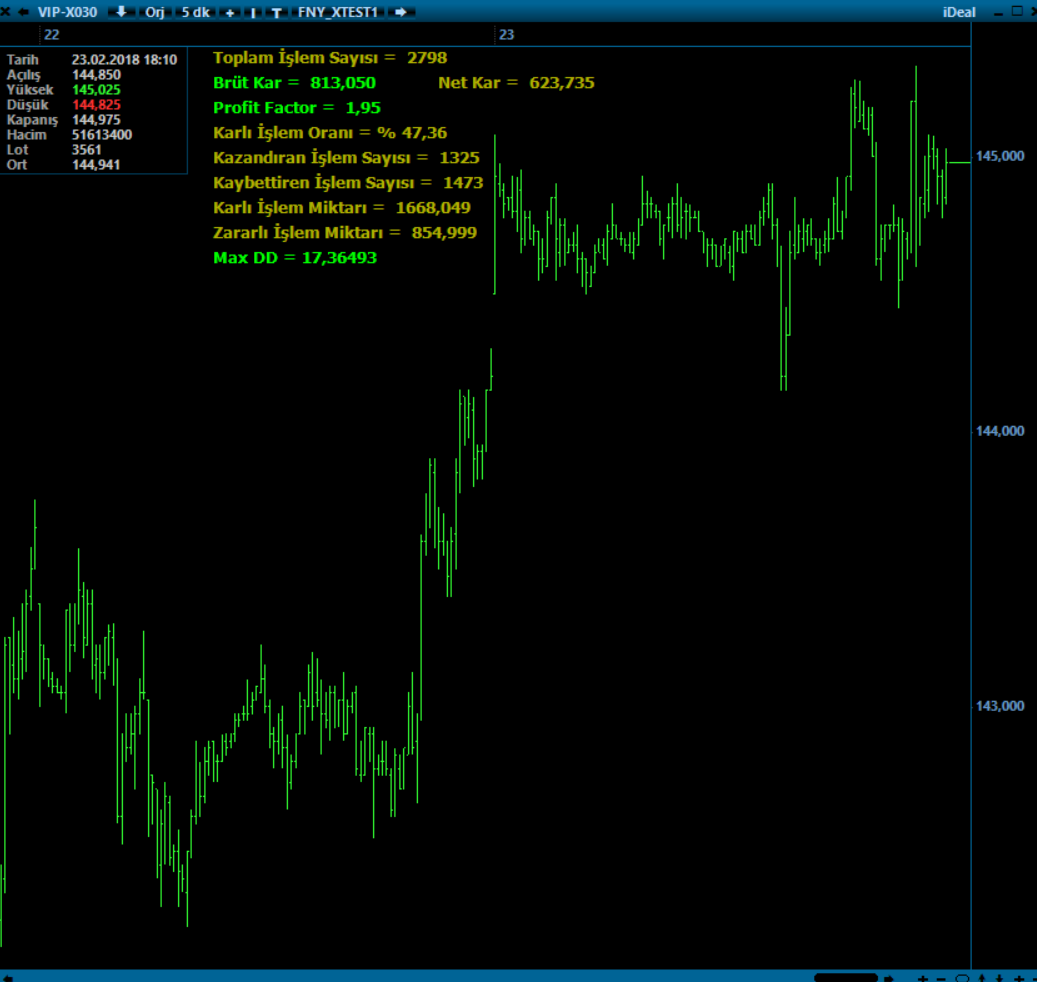

Bu sistemlerde de çözemediğim, düşük işlem sayılarındaki yüksek maxdd. Yüksek işlem sayılarındaki artış gösteren kayma-komisyon. Zamanla onlarda çözülür. Değişik fikirler veren arkadaşlar var fakat mevcut yazılım bilgim bunları çözmeye yetmiyor.

Sistem oluşturma sürecine devam edeceğiz.

Ya bu yazının devamı olacak ya da 4. olarak siteye eklenecek. Biraz yorulduğum için hatalar çoğaldı. Yarın yada hafta içerisinde devam edeceğim.

Devamı hazırlanıyor......

“Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Şimdi matris ve ideal üzerinden sistemleri en basitten itibaren oluşturarak yavaş yavaş ilerleyelim. Bu sayfa diğerlerinden biraz uzun olacak çünkü değişik yapılardaki sistemleri inceleyerek gideceğiz. Stratejilerin yenileri yazıldıkça sayfa sonuna ekleecek. Matriks ve ideal dosyalarını her sisteme ait olan bölümde ekleeyceğim.

STRATEJİLER

Strateji-1-

Bu stratejide iki tane basit hareketli ortalama kullanacağız. Son dönemde, içinde bulunduğumuz piyasada trend olduğu için hareketli ortalama kullanacağız ki kısa vadede zaten kzandırmıştır. Bakalım uzu vadede ne yapmış. Sistem ve 50 periyotluk üssel ortalamaların kullanımı ile yazıldı.

Hareketli ortalamalar ile ilgili daha önce hazırladığım şu videoları izleyebilirsiniz.

VİDEO 1

VİDEO 2

Sistem içerisinde 5 periyotluk ortalamanı 50 periyotluk ortalamanın üzerinde olması al. Altında olması sat kuralı.

Matriks system testerde test ettiğimizde aşağıdaki sonuç çımaktadır.

Sistemin dosya halini indirmekiçin TIKLAYINIZ. İndirdikten sonra rar dosyasından çıkartıp. System tester da sistem al butonundan matrikse yükleyebilirsiniz.

Sistemin ekran görüntüsü aşağıdaki gibi.

Grafikte görüldüğü üzere trend olan bölgelerde güzel puanlar almış. Ama yatayda hareketli ortalamalar her zamanki gibi çuvallamış.

Sistemin test sonuçları aşağıdaki gibidir.

Yaklaşık olarak son 4 aylık süreçte 16 bin puan kazanmış. Şimdi birde 10 yllık verilerle ideal üzerinde aynı alım satım kuralını test edelim. Acaba son 4 ayda bize 16 bin puan kazandıran bu sistemi on yıl önce kullanmaya başlasaydık nasıl bir sonuç ortaya çıkardı. Dikkat edin, matriksin hesaplamasında sorun var vs demiyorum. Uzun bir sürede ne olurdu diyorum.

Sistemi dosya olarak indirmek için TIKLAYINIZ.

İndirdikten sonra idealin kurulu olduğu klasör içerisindeki chartsystem klasörüne kaydedeceksiniz.

Burada komisyon aracı kuruma ödediğiniz komisyondur ve yaklaşık onbinde bir olarak kabul edilmiştir. Kayma ise sizin sisteminzde oluşan sinyal ile emri piyasaya gönderdiğinizde gerçekleştiği fiyat arasındaki farktır. Sinyal 121.000 seviyesinden gelmişse siz piyasaya emri gönderdiğinizde 121.025 den veya 120.975 den veya 121.050 den gerçekleşebilir. Yani pozitif yansıyabileceği gibi negatifte yansıyabilir. O yüzden kayma ve komisyon işlem başına 35 puan olarak hesaplanmıştır. (bu kayma ve komisyonun çok muhabbeti yapılır. Önemsiz gibi görünür ama önemlidir.)

Grafik üzerinde kazandıran işlem sayısı kaybettiren işlem sayısı risk kazanç oranı vs. ile bilgiler mevcut.

Asıl dikkat çekmek istediğim nokta şudur. Siz bir sistem yazarsınız 4 aylık sürede test edersiniz. (Burada matriks yada ideal olması önemli değil. Normalde idealde 10 yıllık veri yok. Kendim temin ettim. Belki matrikstede bir yolu vardır on yıllık test etmenin. Test eden arkadaşlar vardı. Elimdeki imkanlar dahilinde test yapıyorum.) Ve fiyata indikatör uydurma hatasına düşersiniz. Güzel puanlar çıkar ortaya. Fakat on yılda zarar yazmışsınız. İyide o zaman ki endeks değeri farklı şimdi farklı, puanlar, kazançlar, TL değeri vs tartışmalarına girmiyorum. Olaya kazanılan yada kaybedilen puan olarak bakıyorum.

Şimdi aynı sistem içerisine iz süren stop, stop, tekrar giriş koşulu ekleyerek yeni bir sistem oluşturalım. Buradaki formül kalıplarının içeriğini değiştirerek yeni sistemler oluşturabilirsiniz.

Sistem içerisinde 1500 puan stop ve iz süren stop kullanılmıştır. 4500 puan kar al kullanılmıştır. Tekrar giriş yöntemi olarak 5 periyotluk üssel ortalamanın önceki değerine göre konumu seçilmiştir. Eğer 5 periyotluk üssel ortalama önceki değerinden büyükse ve sistem al konumunda ise tekrar long pozisyon alınacaktır. Tam terside short pozisyonlar için geçerlidir. Bakalım bişey değişmiş mi?

Sistemi indirmek için TIKLAYINIZ.

Daha kötü olduğu görülüyor. İşlem sayısı artış göstermiş. Puanda ise pozitif bir gelişme yok. Peki iz süren stop ve kar al puanında değişim yapsak, hareketli ortalamaların periyoduyla oynasak ne olabilir. Yola 5 ve 50 üssel ortalama ie çıkmıştık. Mesele yavaş yavaş fiyata indikatör uydurmaya doğru gidiyor. Farkında mısınız?

İlk stratejide basit bir sistemi test ettik ve işe yarar bir sonuç elde edemedik. Sistem geliştirme sürecine devam.

Strateji-2-

Bu stratejide macd, rsi, hareketli ortalama, dema kullanacağız. Formül içeriklerini sistemleri matrikse yükleyince görürsünüz diye buraya yazmıyorum.

Sistemi dosya olarak indirmek için TIKLAYINIZ

Sistem performansı aşağıdaki gibidir.

Yaklaşık olarak son 4 ayda 21 bin puan kazanmış.

Ris kazanç oranı 2,23 olarak çıkmış. Yani kaybettirdiği her birimbaşına 2,23 birim puan kazanmış. Bu oranın 2,5 ve üzeri olası istenir.

Sistemin ekran görüntüsü aşağıdaki gibidir.

Şimdi aynı sistemi birde idealde deneyelim. Bakalm 10 yıl boyunca kullanmış olsaydık ne gibi bir sonuç ortaya çıkacaktı.

İdeal sistem dosyasını indirmek için TIKLAYINIZ.

Sistemin ekran görüntüsü aşağıdaki gibidir.

Son 4 ayda 21 bin puan kazandıran sistemimizi 10 ıl boyunca kullansaydık 360 bin puan kazanacakmışız. İşlem sayısı 4915 olarak hesaplanmış. Burada kayma ve komisyonu düştüğümüzde bize 16 bin puan kalmış. Attiğimiz taş kurbağayı ürkütmemekte.

Acaba sistem içerisine stop-iz süren stop koysak sonuçlar nasıl değişirdi. Bakalım.

Sistem içerisinde stop ve iz süren stop olarak 900 puan, kar al olarak 3500 puan kullanılmıştır.

Sistem olarak indirmek için TIKLAYINIZ

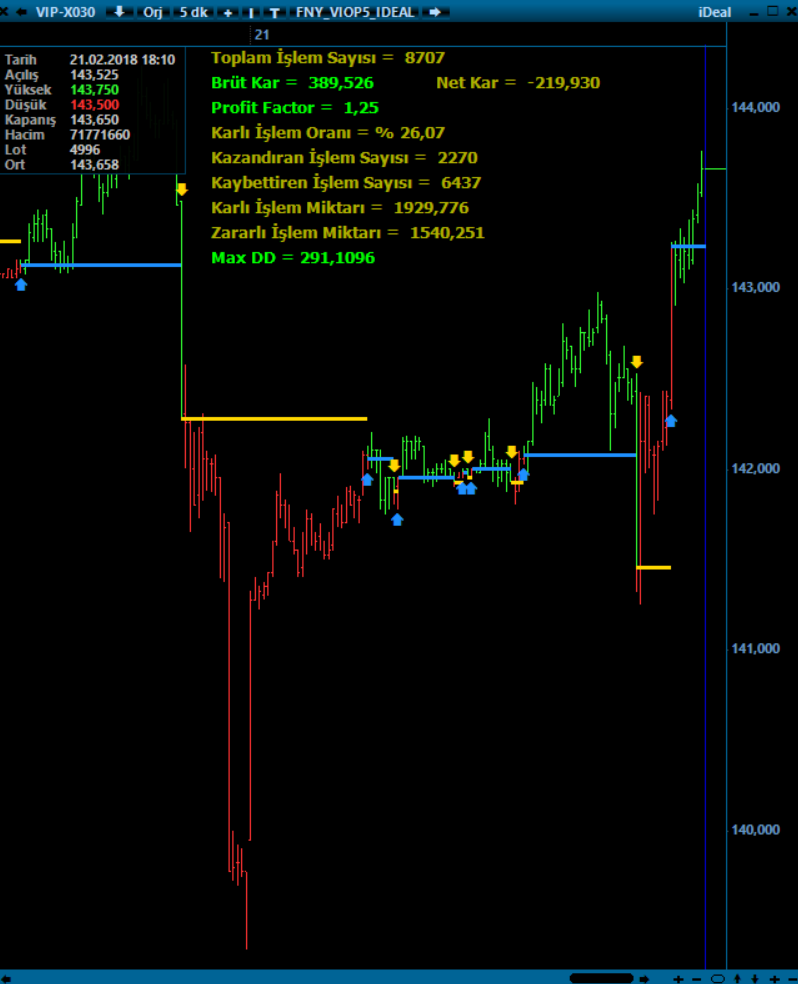

Sistem görüntüsü aşağıdaki şekildedir. Grafik üzerinde sisteme ait veriler gösterilmiştir.

Verilere bakacak olursak kaş yapacağız derken göz çıkartmakla kalmamış kulağ falan da koparmışız. Sistem daha önce en azından 16 bin puan kazandırırken şimdi -56 bin puanla eksiye de geçmiş.

Matrikste 4 ayda halbuki gayet başarılı bir sistem olarak görmüştük. Bu verilere göre bunu kullanmamak gerek.

İki tane örnek sistem palaştık ve bir işe yaramadıklarını gördük. İyide bunları niye paylaştın. Bir kaç indikatör kullanarak yada indikatör sayısını artırarak yazdığımız sistemler her iki veri terminainde de çuvalladı. "Sen bizimle dalgamı geçiyorsun"? Yoksa bu algoritma diye öve öve biriremedikleri bir şehir efsanesi mi?

İlk önce algorimik tradingle ilgilidaha önce yayınlamış olduğum şu yazıları lütfen bir okuynun.

ALGORİTMİK TRADING

SİSTEM TRADING

Yukarıdaki vermiş olduğum örneklerde anlatmak istediklerimiz şimdiye kadar nedir?

1- Bir sistemi uzun süre test edip denemeden kullanmayın? Yada test ettiğiniz veri seti uzun bir dönemi kapsasın. Kısa vadede başarılı olan bir sistem görüldüğü gibi uzun vadede çuvallayabiliyor. Sistem içerisine ne koyarsanız koyun, ister stop ister iz süren stop farketmiyor.

2- Sistem içerisinde kullandığınız bileşenler önemlidir. Her indikatör fiyattan hesaplanır. Fiyattan elde edilen 6 veriden biri, ikisi, üçü veya tamamı kullanılarak (açılış-kapanış-en yüksek-en düşük-volatilite-hacim). İndikatörler aşırı alım-satım, trend, momentum-güç, hacim göstergeleri olarak sınıflandırılmakta. (Bu sınıflandırayı değişik şekillerde yapanlarda var. Konumuz o olmadığından detaya inmiyorum)

Sistem içerisinde aynı aileden olan bir kaç gösterge kullanmak sadece sisteminizi yavaşlatır. Daha komplike hale getirir. Tek başlarına ayırıcı bir özelliği yoksa aynı aileden göstergeleri kullanmanın bir anlamı yoktur. Örneğin RSI, stochastic, W%R üçüe aşırı alım satım indikatörüdür. Bir osilatör olarak belirli bir alanda dalgalaır. Şimdi stochastic RSI ve W%R ye göre daha gürültüsüzdür yani daha ağır hareket eder. Fakat W%R hem stochastic hem RSI ye göre aşırı dalgalı ve gürültülüdür. E hangisini kullanacağız? Sistem inşaa ederken bu gösterelerde kendi yapıları gereği ayırıcı ve sizin sistem yapı mantığınıza uyan hangis? Belki üçünü de kullanmanız gerek. Buna en iyi karar verecek olan sizsiniz. Burada demek ki bilmemiz gereken indikatörler. Nasıl davarandıkalrı, nasıl hareket ettikleri, fiyatın hangi yönünü bize gösterdikleri.

3- Sistem içerisinde kullandığınız stop ve iz süren stop yöntemleri sisteminizin yapısına uygun olmalıdır. Stop ve iz süren stop mesafesi ise risk iştahınıza göre olmalı. Yani hem sisteme uygun hem risk iştahınıza uygun stop ve iz süren stopları ullanmanız gerekmekte. Kırk tilki olacak fakat kırkırkın kuyruu havada ve bir birine değmeyecek. Bu kadar basit.

Şimdi birde bireysel olarak kullandığım bir sistemin hem matriks hem ideal verilerine bakalım. Bunlar sadece örnektir. Unutmayın.

Matriksteki perfermans aşağıdaki gibi.

Sistem yaklaşık 4 ayda 21 bi puan kazanmış. Eh idare eder. Risk kazanç oranı 2,21.Fena sayılmaz ama 2,5 üzeri olması yukarıda da belirttiğim gibi daha iyi olurdu. İşlemlere baktığımızda 93 işlem yapmış. Bu işlemlerin 38 tanesi karlı 55 tanesi zararlı olmuş. Pek iyi değil.

Şimdi birde on yıllık testlerine bakalım.

On yılda işlem sayısı 2644 adet. 785 bin puan kazanılırken kayma ve koisyon sonrasında geriye 600 bin puan kalmış. Risk kazanç oranı 1,94.

İşlem sayısı dahada azalırsa güzel bir sistem olacak. Risk kazanç oranını yükseltmek gerek. Bu sistemin verilerini paylaşmamın nedeni olabilirliğini göstermekti.

Yukarıdaki sistemi bireysel oalrak kullanıyorum. Test aşamasında olan bir kaç örnek daha atacağım.

Bu sistemlerde de çözemediğim, düşük işlem sayılarındaki yüksek maxdd. Yüksek işlem sayılarındaki artış gösteren kayma-komisyon. Zamanla onlarda çözülür. Değişik fikirler veren arkadaşlar var fakat mevcut yazılım bilgim bunları çözmeye yetmiyor.

Sistem oluşturma sürecine devam edeceğiz.

Ya bu yazının devamı olacak ya da 4. olarak siteye eklenecek. Biraz yorulduğum için hatalar çoğaldı. Yarın yada hafta içerisinde devam edeceğim.

Devamı hazırlanıyor......

Ali Erkan Tanacıoğlu

--------------------------------------------------------------------------------------------

“Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan değerlendirmeler, yorum ve kişisel görüşlere dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.”

Yayınlanan çalışmalar teknik analiz ve temel analiz kriterlerine göre subjektif yorumlar içerir.

Yayınlanan çalışmalar teknik analiz ve temel analiz kriterlerine göre subjektif yorumlar içerir.