MUHASEBE

MUHASEBE

Muhasebe nedir?

Mali Tablolar ne anlam ifade eder?

Muhasebe, işletmelerin mali işlemlerini kaydeden, sınıflandıran, özetleyen ve raporlayan bir bilim dalıdır.

İşletmeler belirli bir muhasebe disiplini içinde muhasebeleştirdikleri işlemleri mali tablolar şeklinde raporlarlar. Bu tablolardan en önemlileri bilanço tablosu ve gelir tablosudur. Bu tablolardan bilanço ile başlayalım.

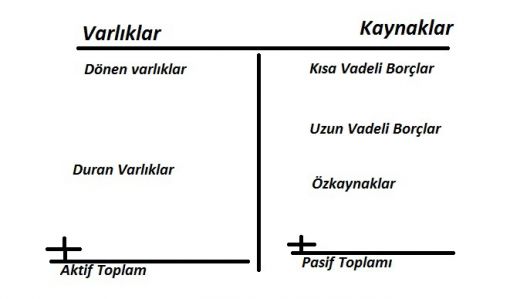

Bilanço (Durum) Tablosu

Bir işletmenin belli bir süre içerisindeki durumunu gösteren tablodur. Bir işletmenin fotoğrafını çekmek istiyorsanız bilançosuna bakınız. Aşağıda çok basit şekliyle bir bilanço örneği verilmiştir.

Tabloyu anlamaya çalışalım. Bilançonun sol tarafı şirketin varlıklarını ifade eder. Bir yıl veya bir yıldan kısa vadeli paraya çevrilebilen varlıklar dönen varlıkları, bir yıldan uzun vadeli paraya çevrilebilen varlıklar ise duran varlıkları ifade eder. Bir şirketin dönen varlıkları ile duran varlıklarının toplamı o şirketin aktif toplamını ifade eder. Bilançonun sağ tarafında ise şirketin varlıklarını hangi kaynaktan elde ettiğini gösterir. Kısa vadeli borçlar, bir şirketin en fazla bir yıl içerinde ödemesi gereken borçları, uzun vadeli borçlar bir şirketin bir yıldan uzun vadeli borçlarını, özkaynak ise bir işletmenin aktif toplamından kısa vadeli ve uzun vadeli borçlarının çıkarıldıktan sonra geriye kalan bakiyesini ifade eder.Kısa vadeli borçlar, uzun vadeli borçlar ve özkaynakların toplamı da bir şirketin pasif toplamını verir. Bir bilançoda aktif toplam ile pasif toplam birbirine eşit olmak zorundadır.

Şirketlerin mali işlemlerini muhasebeleştirmesi ve bunları mali tablolar şekilde yayınlanması muhasebe ile uğraşmayan kişiler tarafından çoğu zaman anlaşılmamaktadır. Burada bu konuya da açıklık getirelim. Çift taraflı kayıt yöntemine göre bir hesap borçlandırıldı mı başka bir hesap alacaklandırılır. Ancak bunun ayrımını yapmak çoğu zaman kafa karışıklığına neden olur. Bilançoda varlıklar borç kalanı, kaynaklar ise alacak kalanı verirler. Tabi istisnai hesaplar hariç. Şimdi size sihirli iki cümle kuruyorum. Bu iki cümlenin mantığını anlayanlar Bilanço hesaplarının muhasebeleştirilmesinin %50’sini öğrenmiş olur.

“ Varlık hesaplarından herhangi bir hesapta artış olur ise “BORÇ”, herhangi bir azalış olur ise “ALACAK” kaydedilir.”

“Kaynak hesaplarında herhangi bir artış olur ise “ALACAK”, herhangi bir azalış olur ise “BORÇ” kaydedilir.”

Bu iki cümle ile bilançoda muhasebe kayıt sistemini rahatça anlayabilirsiniz.

Gelir Tablosu

Bir işletmenin belirli bir süre içerisinde gelirlerini ve maliyetlerini gösteren bunun sonucunda ne kadar kar veya zarar ettiğini gösteren tablolardır. Bir işletmenin filmini izlemek istiyorsanız gelir tablosuna bakınız. Aşağıda basit bir gelir tablosu verilmiştir.

İşletmelerin belirli bir süre içindeki yaptığı satışlardan o satışlarla ilgili yaptığı maliyetleri çıkardığınızda brüt karı bulursunuz. Brüt kardan da işletmeyi organize eden yöneticilerin, satılan ürünlerin pazarlanması için yapılan masrafların ve satışları artırma odaklı yapılan araştırmaların giderlerini çıkarırsanız yani faaliyet giderlerini, işletmelerin faaliyet karını bulmuş olursunuz. Eğer işletmelerin faaliyetleri dışında bir gider oluşmuşsa örneğin alınan borçların faiz giderleri gibi. Bu tip giderleride çıkardığınızda Vergi öncesi kara ulaşırsınız. Karın belli bir kısmı vergi olarak verileceğinden geriye kalan bakiye de net karı bulmuş olursunuz. Şirketlerin temel amacı kar etmektir. Bu yüzden karı arttırıcı her türlü gelişme halka açık şirketlerin hisse senetlerinde ciddi kazanç potansiyeli yaratır.

Net karınızda ne kadar artış yaşanırsa bilançoda özkaynaklarınızda o derece artar. Yani ya borçlarınız azalır ya da varlıklarınızda artış yaşanır. Bu iki sonuçta sizi özvarlık artışına götürür. Eğer bir işletmede net kar ile faaliyet karı paralel bir artış veya azalış seyrediyorsa önümüzdeki yazılarımızda görüleceği gibi şirket değerlemelerinde öngörülülüğü daha çok arttıran bir durum ortaya çıkarır. Bir sonraki yazımızda sizinle bir çiğ köfte dükkanı kurup bu kurduğumuz çiğ köfte dükkanının açılış bilançosunu yapacağız. Sonrasında çiğ köfte dükkanı üzerinden bir şirkette değerleme yöntemlerini ve mantığını anlatacağız. Yani çiğ köfte dükkanımızı büyütüp hisse senedi fiyatının ne olması gerektiğini anlatacağız.

(Çiğ köfte dükkanı kurmamızın nedeni benim çiğ köfteyi çok sevmemden kaynaklanmaktadır :D)

Yılmaz Altun

--------------------------------------------------------------------------------------------

“Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan değerlendirmeler, yorum ve kişisel görüşlere dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.”